百济神州今年前三季度收入已超去年全年,两大核心肿瘤药单季度商业化表现亮眼。

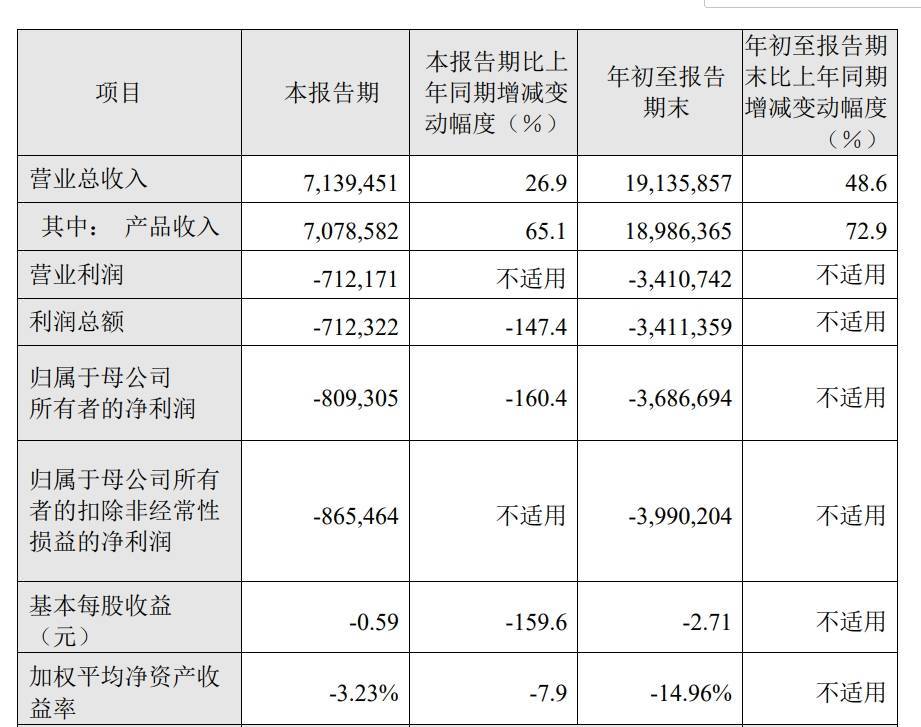

11月12日晚间,百济神州(BGNE.NS;06160.HK;688235.SH)发布2024年三季报。前三季度营业收入191.36亿元,同比增长48.63%,其中前三季度产品收入189.86亿元,同比增长72.9%。

2023年,百济神州营业收入174.23亿元,其中产品收入155.04亿元。对比来看,无论是总收入或是产品收入,百济神州今年前三季度均已超过去年。

百济神州三季报业绩情况

净亏损方面,2024年前三季度百济神州归母净亏损36.87亿元,较2023年同期净亏损38.78亿元略有收窄,归母扣非净亏损39.9亿元。百济神州解释称,上年同期净亏损为38.78亿元,其中包含百时美施贵宝(BMS)仲裁和解相关的非经常性收益26.03亿元。如扣除上述非经常性收益以及合作相关的递延收入影响,2024年前三季度归属于母公司所有者的净亏损较上年同比减少41.01亿元。

单季度来看,百济神州第三季度营收71.39亿元,同比增长26.9%,其中产品收入达70.79亿元,同比增长65.1%。归母净利润-8.09亿元,同比下滑160%,扣非归母净亏损8.65亿元,去年同期扣非归母净亏损12.28亿元。百济神州还提到,美股财报显示,本季度总收入达10.02亿美元,实现单季度营收首次突破10亿美元。

此外,按美国通用会计准则(GAAP),百济神州经营亏损同比收窄10%。另外,去除股份支付费用、折旧及摊销费用等非现金项目影响后,经调整经营利润达6600万美元。自此,百济神州已连续2个季度实现非GAAP经营利润盈利。

收入的增长主要得益于百济神州两款已经商业化的产品。具体来看,2024年第三季度,PD-1肿瘤药替雷利珠单抗(商品名:百泽安)销售额总计11.69亿元,同比增长11.7%。目前,百泽安已在42个国家和地区获批,全球已有超过130万患者接受了治疗。

百济神州称,第三季度收入的增长主要得益于新适应证纳入医保所带来的新增患者需求以及药品进院数量的增加。百泽安已在中国PD-1领域取得领先的市场份额。目前,百泽安在中国获批14项适应证,其中符合纳入条件的11项适应证已纳入国家医保目录。

在美国,FDA正在审评百泽安的两项新增适应证上市许可申请,包括用于一线治疗食管鳞状细胞癌(ESCC)患者。根据《处方药使用者付费法案》(PDUFA),预计FDA将于2024年12月对该项申请作出决定。

另一款核心产品是BTK抑制剂泽布替尼(商品名:百悦泽),这款血液肿瘤药物已在全球70多个市场获批,今年第三季度全球销售额总计49.14亿元,同比增长91.1%。其中美国销售额总计35.84亿元,同比增长85%,在美国超过60%的季度环比需求增长来自于在慢性淋巴细胞白血病(CLL)适应证中使用的扩大。中国销售额总计4.85亿元,同比增长41.1%,主要得益于该产品在已获批适应证领域的销售额增长。目前,百悦泽在中国获批的六项适应证中有五项已纳入国家医保目录。

核心商业化产品之外,百济神州还在寻找新的增长点。百济神州介绍,第三季度,百济神州推动4个新分子实体进入临床开发阶段,今年迄今共有8个,全年有望实现超过10个新分子实体进入临床的目标。

关于研发策略和布局,百济神州表示,公司产品组合策略强调快速生成早期临床概念验证数据,得益于其具备速度及成本优势的全球临床运营模式(“快速概念验证”)。目前,百济神州内部临床运营团队拥有3600人,在五大洲开展试验,并通过与超过45个国家的监管机构和研究人员合作,确保数据质量符合严格的标准。

11月12日,百济神州收跌4.77%,报178元/股,市值2458.5亿元;H股收跌2.72%,报121.8港元/股,市值1688.2亿港元。